Koszty ponoszenia ogromnych wydatków, jakie pochłaniała armia niemiecka i usadowione w podbitych krajach okupacyjne władze policyjne i administracyjne, zostały w znacznej mierze przerzucone na te kraje. One płaciły haracz łupionym przez Niemców mieniem i ściąganymi przez Niemców podatkami, daninami i kontrybucjami.

Według dekretu A. Hitlera o utworzeniu Generalnego Gubernatorstwa dla okupowanych ziem polskich z 12 października 1939 r., administracja okupacyjna miała się utrzymywać samodzielnie na koszt ludności podbitego kraju.

Polityka podatkowa okupantów niemieckich oparta była na dwóch zasadniczych wytycznych:

- uprzywilejowanie Niemców w stosunku do Polaków1 i

- postępujące naciskanie śruby podatkowej.

Jedno i drugie obliczone było na materialną degradację ludności polskiej.

Społeczeństwo polskie skutecznie broniło się przed okupacyjnym wyzyskiem podatkowym. Wręcz powszechne wszelkiego rodzaju manipulacje oszukańcze pojmowane były jako spełnienie obowiązku patriotycznego. Były one możliwe dzięki zgodnemu współżyciu między podatnikiem a władzami skarbowymi (na niższych szczeblach sami Polacy), które, wynagradzane poniżej kosztów utrzymania, nie miały żadnej moralnej motywacji do uczciwego ściągania należności podatkowych dla okupanta. Taki opór wobec najeźdźcy zawierał jednak elementy szkodliwego rozkładu moralnego. Jego skutki hamowały powojenną odbudowę kraju przez długie lata.

System podatkowy w Generalnym Gubernatorstwie oparty był na przepisach przedwojennej polskiej ustawy2 i modyfikowany stosownie do interesów niemieckich poprzez uchylanie polskich aktów prawnych, ich nowelizowanie i uzupełnianie oraz przez wydawanie nowych rozporządzeń3. Większość pobieranych podatków znana była już z okresu przedwojnia.

Okupant wprowadzał sukcesywnie, poczynając od wiosny 1940 r., zmiany w systemie, które polegały na podwyższaniu istniejących podatków (dochodowy, obrotowy i gruntowy) i wprowadzaniu coraz to nowych obciążeń (daniny, dodatki wojenne do podatków, nowe podatki – od piwa, cukru4). Znacząco wzrosły ceny artykułów monopolowych: tytoń i wyroby tytoniowe, sól i wódka.

W latach 1940 i 1941 podwyższono radykalnie stawki podatku gruntowego, co w pierwszej kolejności uderzyło w gospodarstwa rolne małe i średnie. Obowiązywała tu zasada, że im większe gospodarstwo rolne lub leśne, tym mniejsze były stawki podatku gruntowego5.

Wyniszczający ludność polską wyzysk fiskalny osiągnął swoje szczyty w 1943 r. Przy zagrożeniu spadkiem i tak już niskiej wydajności pracy, w obliczu trudnej sytuacji aprowizacyjnej, rosnących cen (czarnorynkowych) i zamrożonych płac nie dało się więcej “wycisnąć”, argumentował gubernator H. Frank wobec ministra finansów Rzeszy, Schwerin von Krosigk, gdy ten domagał się kolejnych podwyżek podatków w GG6. Podobnie, oceniał sytuację, na podstawie własnych obserwacji w powiecie buskim, już w maju 1941 r., inspektor finansowy Otto Geigenmüller7.

Wpływy do kasy fiskalnej GG z tytułu podatków, ceł i opłat monopolowych rosły systematycznie. Przykładowo, łączna kwota pobranych podatków od wynagrodzenia i dochodowego wyniosła w półroczu przełomu lat 1939-1940 21 mln zł, a w roku obrachunkowym 1941 już 302 mln zł. Przychody z dodatków wojennych na niektóre daniny i podatki wyniosły w 1942 r. prawie 2 mld zł, dwukrotnie więcej niż w roku 1940.

Kwota pobranych podatków w Dystrykcie Radomskim w 1941 r. była prawie 3-krotnie wyższa, niż w roku poprzedzającym8.

W czerwcu 1940 r. wprowadzono nowe, znaczące obciążenie podatkowe, tj. daninę od mieszkańców (Einwohnerabgabe). Pobierana była raz na rok, o jej wysokości stanowił świadczony podatek dochodowy. Zebrane z tego tytułu środki trafiały w 20% do kasy “rządu” GG i, po 40%, do gmin i związków gmin. Danina była dużym ciężarem podatkowym szczególnie dla osób żyjących ze stałych płac9. Niemcy zostali zwolnieni z obowiązku świadczenia tej daniny z dniem 1.4.1942 r.

W powiecie buskim obowiązek świadczenia daniny Einwohnerabgabe nie ominął także Żydów. Gdy zalegali z opłatami pod koniec 1941 r., starosta skierował ponaglenie do rad starszych w powiecie. Stwierdzając, że “ludność aryjska” wywiązała się już z tego obowiązku w 90%, groził, że jeśli w ciągu 3 tygodni wpłaty nie nastąpią, wstrzyma wydawanie kartek na chleb dla ludności żydowskiej10.

Z początkiem 1942 r., nastąpił w polityce podatkowej GG wyraźny zwrot, głównie w zakresie podatków bezpośrednich, a spośród nich najbardziej podatku dochodowego. Zmiany oznaczały (zgodnie z zamysłem kierownika Wydziału Głównego Finansów, H. Senkowsky´ego) podwyżki podatkowe dla Polaków i obniżki w “sektorze niemieckim”. Dla Niemców, ale nie dla Polaków, podatek od wynagrodzenia zmniejszał się wraz z liczbą członków rodziny pozostających na ich utrzymaniu. Ogólnie, stawki podatku dochodowego od wynagrodzeń były dla Niemców o 20 do 40 % niższe aniżeli dla Polaków. Kwota zwolniona od opodatkowania wynosiła dla Niemców 10.200 zł rocznie, dla Polaków zaś tylko 1.500 zł. Nierówne, zdecydowanie korzystniejsze dla Niemców były progresje w taryfach podatkowych11.

Od marca 1942 r. obowiązywał podatek od sumy płac, pobierany na rzecz gmin od tych przedsiębiorstw, które w roku kalendarzowym poprzedzającym okres poboru wypłaciły pracownikom zakładów pracy w danej gminie więcej niż 30.000 zł. Wtedy też wprowadzono na terenie GG podatek przemysłowy, pobierany od przedsiębiorców na rzecz gmin, na których terenie znajdował się jakikolwiek zakład pracy12. Rok 1944 przyniósł dwa nowe podatki: podatek od przewozu osób koleją i podatek konsumpcyjny od bibułek i tutek do papierosów.

Obok pobieranych podatków i danin znaczącym źródłem przychodów okupanta niemieckiego były wymuszane na Polakach i Żydach kontrybucje, określane dla kamuflażu jako “grzywna”, “kara pieniężna” albo “pokuta” (kolizja z prawem międzynarodowym).

Kontrybucje, jako element polityki eksterminacyjnej, dotkliwie godziły w kondycję materialną ludności miast i wsi. Lokalne władze na własną rękę i wedle własnego widzimisię ustalały wysokość i warunki wnoszenia kontrybucji oraz sankcje karne w razie niezapłacenia13. Ściągano je w formie pieniężnej i rzeczowej, wyręczając się przy tym burmistrzami, wójtami i sołtysami14. Najczęściej nakładane były na całą ludność danej miejscowości lub gminy w myśl zasady odpowiedzialności zbiorowej.

Uzasadnieniem kontrybucji, niekiedy nawet urojonych, były na terenach wiejskich: niewypełnianie obowiązku dostaw kontyngentowych (w powiecie buskim m.in. gminy Chmielnik, Gnojno, Góry, Kliszów, Kurozwęki, Łubnice, Pińczów)15, uchylanie się od dostarczania podwód, niewywiązywanie się z kontyngentu robotników przymusowych do Rzeszy, jako sankcja odwetowa za akcje przeprowadzane przez polski ruch oporu (Grotniki Małe w lutym 1943 r.), a także prowadzenie tajnego nauczania dzieci i młodzieży (Niegosławice w gminie Złota)16.

W starostwie buskim decyzje, kogo i za co obarczyć kontrybucjami podejmowali urzędnicy referatu karno-administracyjnego: Bela von Christen, Luitpold Korz i Rudolf Single.

Ważnym źródłem wpływów do budżetu Generalnego Gubernatorstwa były monopole. Do istniejących już przed wojną polskich monopoli: tytoniowego, spirytusowego, solnego, zapałczanego i loteryjnego17 Niemcy dołączyli monopol olejów mineralnych (ropa naftowa i produkty pochodne oraz gaz ziemny) i monopol sztucznych środków słodzących.

W Generalnym Gubernatorstwie organem wiodącym administracji skarbowej był Wydział Główny Finansów (Hauptabteilung Finanzen)18. Kierownikowi wydziału podlegali łącznicy, zainstalowani w urzędach gubernatorów dystryktowych, oddelegowani tam przez administrację skarbową Rzeszy. Byli oni de facto kierownikami dystryktowych referatów finansowych. W radomskiej administracji dystryktowej ustanowiono taki referat 16.11.1939 r., a jego kierownikiem został nadradca rządowy (Oberregierungsrat) dr Radtke.

Administrację skarbową w terenie stanowiły urzędy skarbowe(Steuerämter), obsadzone przez Polaków, i sprawujące nadzór nad nimi inspekcje finansowe (Finanzinspektionen). Inspektorami finansowymi byli wyłącznie Niemcy19. W okręgu (dystrykcie) radomskim działały 23 urzędy skarbowe, nad którymi kontrolę sprawowało ośmiu inspektorów.

Podatki i administracja skarbowa w powiecie buskim

W powiecie buskim funkcjonowały urzędy podatkowe w Busku i Pińczowie20. Inspektorem finansowym, nadzorującym te urzędy (co najmniej do kwietnia 1941 r., także urzędy skarbowe w Jędrzejowie i Włoszczowie) był Otto Geigenmüller. Asystowali mu delegowani z Rzeszy: Erich Brüning – nadinspektor podatkowy, Rudolf Hambusch i kasjer Bauer21. W marcu 1943 r., O. Geigenmüller, po utarczkach ze starostą W. Schäferem (interweniował gubernator radomski) został odesłany do Lublina. W tym samym czasie R. Hambusch został przeniesiony (awans) do Krakowa. Po ich odejściu sprawy skarbowe powiatu buskiego nadzorował inspektor finansowy w Kielcach.

Podatki w powiecie buskim

Oceniano, że w 1941 r. w na terenie okręgu Urzędu Skarbowego w Busku (pokrywał się z obszarem powiatu) zamieszkiwało 154 tys. osób.

Urząd Skarbowy w Busku przedstawił w czerwcu 1941 r. szacunek przychodów skarbowych w roku obrachunkowym 1941/1942 (w złotych) z terenu pozostającego w jego kompetencji w następujących kategoriach podatku:

- podatek dochodowy (dział I) 160.000

- podatek od wynagrodzenia 186.000

- podatek obrotowy 243.000

- podatek gruntowy 1.300.000

- podatek od lokali 18.000

- podatek od energii elektr. 3.000

- podatek od spadków i darowizn 2000

- znaczki stemplowe 9.000

- wszystkie opłaty stemplowe 19.000

- podatek od uboju 4.000

- blankiety wekslowe 1.000

- opłaty rolne22 27.300

- podatek od kart rejestracyjnych23 3.000

- danina majątkowa 200

- fundusz pracy od czynszu 1.270

- fundusz pracy od wolnych zawodów 800

- kary grzywny 2.000

- koszty egzekucyjne 30.000

Razem: 2.104.670

W kwietniu 1941 r. weszły w życie w GG nowe, ujednolicone zasady poboru podatku od psów. W Busku, Aleksy Lebiediew, sędzia Sądu Grodzkiego, i Heinrich Pokorny, urzędnik w starostwie, wystąpili do starosty o zwolnienie ich z podatku od psów. W uzasadnieniu powołali się na przepis dopuszczający zwolnienie od podatku, jeżeli właściciel używa psa wyłącznie do polowań24.

Od początku okupacji Niemcy przywiązywali duże znaczenie rychłego określenia potencjału fiskalnego podbitego kraju. Inspektor finansowy Otto Geigenmüller w swoim pierwszym raporcie analitycznym z końca listopada 1939 r., skierowanym do przełożonych w Radomiu26, przedstawił sporządzone mu przez polskich urzędników skarbowych poniższe zestawienie największych 10 przedsiębiorstw w powiatach stopnickim i pińczowskim (tłum. z j. niemieckiego – RS).

|

Nazwa przedsiębiorstwa / siedziba |

rodzaj działalności |

liczba pracowników w 1939 r. |

uwagi |

|

Alter Łapa, Lejzor Cukier, Boruch Goldlist / Chmielnik |

handel pierzem |

5 |

Przed wojną dobra sprzedaż eksportowa. Zakupy rzekomo tylko za gotówkę. Dotychczas solidny podatnik. Magazyn z towarem nienaruszony, a sprzedaż jest kontynuowana. Działalność z dobrymi perspektywami. Dobra zdolność podatkowa |

|

Moszek Fajngold / Chmielnik |

handel art. metalowymi |

2 |

Przed wojną pomyślny interes. Zakup towarów przeważnie za gotówkę. Solidny podatnik. Obecnie rzekomo wyprzedaż towaru z zamiarem rozwiązania zakładu. Zakaz emigracji ! Dobra zdolność podatkowa. |

|

Szaja Szmul Margules / Chmielnik |

handel towarami kolonialnymi, hurtownia |

3 |

Przed wojną rzekomo dobry interes. Solidni podatnicy. Działalność nie będzie kontynuowana, ponieważ towar został rzekomo zniszczony, a syn – dusza interesu – został zabity. Zdolność podatkowa występuje, ale z zastrzeżeniami. |

|

Leib Prajs / Busko |

handel tkaninami |

3 |

Przed wojną dobrze funkcjonujący interes. Solidny podatnik. Obecnie regres z powodu brak towaru. Prajs może obecnie dalej sprzedawać, ale w ograniczonym zakresie i tylko Niemcom. Nie trudno jednak nie dostrzec, że Prajs osiąga wielokrotnie wyższe zyski ze sprzedaży dla (miejscowej) ludności, a jego magazyn jest już dalece wypróżniony. |

|

Mordka M. Rozenblum / Chmielnik |

fabryka batów |

15 |

Dobrze funkcjonująca firma przed wojną. Zbyt wyrobów w całym kraju. Ponieważ było tylko kilka takich fabryk, miała pozycję monopolistyczną, przynajmniej w województwie. Solidny podatnik. Niekorzystne prognozy na przyszłość. Brak dostaw surowca i duży zastój w sprzedaży, ponieważ chłopi kupują mniej. Dobra zdolność podatkowa. |

|

Moszek Pasternak / Chmielnik |

fabryka mydła |

4 |

Przed wojną zakład dobrze działający i dobrze zarządzany. Solidny podatnik. Surowce były zakupywane przeważnie za gotówkę. Wskutek braku surowców i nieobecności właściciela przedsiębiorstwo rzekomo dalece zredukowane i ograniczające się do sprzedaży w mieście Chmielnik. Perspektywy rozwoju niekorzystne. Dobra zdolność podatkowa. |

|

Moszek J. Taubenblat / Busko |

młyn |

4 |

Wcześniej dobrze prosperujące przedsiębiorstwo, którego produkty zbywane były w całym powiecie. Jednocześnie przemiał zboża od chłopów. Obecnie przemiał tylko zboża sprowadzanego, w pierwszej kolejności zboża kontyngentowego, ściąganego na polecenie starosty z gmin z przeznaczeniem dla miast. Dalece ostrożna musi być w takich warunkach ocena perspektyw rozwoju gospodarczego i zdolności podatkowej |

|

Mendel Bugajski i Calel Mały / Chmielnik |

handel materiałami budowlanymi, węglem i nawozami |

4 |

Dobrze prosperujące przedsiębiorstwo przed wojną. Sprzedaż towaru głównie za gotówkę. Solidni podatnicy. Firma nadal działa, ale rzekomo ogranicza się obecnie do handlu węglem. Perspektywy rzekomo niezłe, tym bardziej, że skład ma własną bocznicę do kolei wąskotorowej Jędrzejów-Staszów-Sandomierz. Posiadają zdolność podatkową. |

|

Chaim Prajs i Majer Sztrauch / Busko |

handel art. metalowymi |

2 |

Dobrze prosperujące przedsiębiorstwo przed wojną. Sprzedaż towaru tylko za gotówkę.Sprzedaż w całym powiecie. Niesolidni podatnicy. Wartość magazynu towarowego spadła rzekomo poprzez sprzedaż z 35.000 na 10.000 do 12.000. Perspektywy rozwojowe niekorzystne z powodu braku systematycznych dostaw towarów. Posiadają zdolność podatkową (m.in. posiadacze gruntów). |

|

Rojza Wajngort i Chawa Rozencwajg / Busko |

handel tkaninami |

2 |

Dobrze prosperujące przedsiębiorstwo przed wojną. Zakup towaru na kredyt, gwarantowany własnością ziemską. Wartość magazynu towarowego spadła rzekomo z 50.000 przed wojną do ok. 10.000. Perspektywy rozwojowe szczególnie niekorzystne z powodu braku dostaw i braku gotówki. Posiadają zdolność podatkową, niesolidni podatnicy. |

O. Geigenmüller przekazał ponadto do Radomia wykaz 10 najbogatszych mieszkańców podlegającego mu obszaru, gdzie obok obywateli z powiatów buskiego i pińczowskiego wymienione były osoby z Działoszyc, Koszyc, Odonowa i Kazimierzy Wielkiej. Z interesującego nas terenu wymienił:

- Szlama David Mintz / Pińczów / młynarz / obrót 180.000 / dochód 10.000

- Szlama Szajner / Pińczów / młynarz / obrót 120.000 / dochód 2.210

- Szapsia Rapaport / Pińczów / rabin / obrót – / dochód 15.800

- Zyt Orbach / Wiślica / handel skórą / obrót 80.000 / dochód 4.950

- Zygmunt Wielopolski / Chroberz / właściciel ziemski, właściciel tartaku, gorzelni i cegielni.

Urząd Skarbowy w Busku

Obsadę urzędu stanowili w całości Polacy w liczbie ok. 30 osób. Naczelnikiem był najpierw Skorupski, a od 22.2.1940 r. Feliks Stojek.

Zachowana korespondencja, a w szczególności dyspozycje wydawane przez nadzorującego inspektora finansowego O. Geigenmüllera, pokazują, w jakiej atmosferze terroru i zastraszania wykonywali swoje obowiązki pracownicy urzędu skarbowego. Jego polecenia miały znamiona najgorszych, pozbawionych dobrego tonu kapralskich pohukiwań. Wszechobecne było niemieckie słowo “sofort” (natychmiast).

Tak, jak cała niemal ludność polska cierpiała niedostatki, tak nie ominęły one pracowników Urzędu Skarbowego. Kto nie miał zaplecza rodzinnego na wsi, ten z wielkim trudem mógł zdobyć wystarczającą ilość pożywienia dla przeżycia. Comiesięcznie trzeba było występować do starostwa o przydział kartek żywnościowych, przedkładając listę pracowników z podaniem informacji o stanie cywilnym i liczbie dzieci w wieku poniżej 14 lat.

Brak dostępu do żywności w ilościach niezbędnych do wykonywania pracy dotykał szczególnie pracowników wyjeżdżających służbowo w teren, głównie egzekutorów podatkowych i pracowników określających wymiar podatku. Wyjeżdżając służbowo, musieli zabierać ze sobą żywność, ponieważ nie można było zakupić jej w terenie. Egzekutorowi A. Pieśniewskiemu zdarzyło się jednego razu podczas pobytu służbowego w gminie Maleszowa przetrwać bez kawałka chleba przez 5 dni.

Dnia 1 lipca 1943 r. zwrócili się do starostwa o przydział dodatkowych kartek aprowizacyjnych (w nawiasach miesięczna liczba dni pracy poza urzędem):

Zbigniew Karaś (4), Henryk Zmarzlik (12), Józef Fijałkowski (10), Jan Sulik (10), Edward Godowski (10), Edward Marciniak (10), Józef Ambroziewicz (19), Czesław Arkuszewski (25), Włodzimierz Jurczyk (11), Bolesław Jankowski (25), Stanisław Błach (19), Ludwik Chudobski (19), Olgierd Oleksy (19), Adam Pieśniewski (25), Jan Rajca (25).

Podróżowanie służbowe związane było z ograniczeniami, zaostrzonymi w 1943 r. Urzędnicy skarbowi, udający się w teren musieli wcześniej uzyskać w starostwie zezwolenie na korzystanie z kolei wąskotorowej i autobusów pocztowych.

Pracownicy, także praktykanci, zobowiązani byli do uczestnictwa w kursach nauki języka niemieckiego. Inspektor O. Geigenmüller w piśmie z 14.4.1941 r. do podległych mu urzędów skarbowych w Busku, Jędrzejowie, Pińczowie i Włoszczowej grzmiał: “W porozumieniu z Wydziałem Spraw Kulturalnych w Urzędzie Szefa Dystryktu Radomskiego, zarządzam: Naukę niemieckiego należy, jeśli była przerwana, natychmiast wznowić. Zwracam uwagę, że naczelnicy i lektorzy kursów odpowiadają za to, by podczas lekcji bezwarunkowo i bez wyjątków nie miała miejsca jakakolwiek aktywność polityczna, szczególnie rozmowy [na tematy] polityczne. W przypadku zaistnienia należy natychmiast mi o tym meldować, a w razie konieczności przerwać lekcję”.

Tak jak w innych urzędach administracji, tak również w Urzędzie Skarbowym polscy pracownicy zobowiązani zostali (styczeń 1941 r.) do podpisania deklaracji lojalności wobec władz niemieckich27.

Wykaz pracowników Urzędu Skarbowego w Busku (stan – rok 1944)

Feliks Stojek – naczelnik

Edward Lech – zastępca i kierownik działu wymiaru podatkowego

Józef Fijałkowski – referent wymiaru podatkowego

Adam Filipecki – księgowy

Eugeniusz Fons – wolontariusz

Edward Godowski – referent pomocniczy

Aleksandra Gondek – kierowniczka informacji

Kazimierz Grześkowiak – tłumacz

Jadwiga Jopp – pomoc biurowa

Zofia Jurczyk – wolontariuszka

Zofia Jurkowska – wolontariuszka

Zbigniew Karaś – kierownik działu egzekucji

Kazimierz Kędra – księgowy

Władysław Kluszczynski – kasjer

Edward Marciniak – referent pomocniczy

Kunegunda Myśliwa – kancelistka

Stanisław Pacholczyk – kierownik kasy

Dominik Piwko – referent w dziale wymiaru podatków

Zdzisława Rogala – wolontariuszka

Adam Sarnecki – księgowy

Tadeusz Sobolewski – księgowy

Jan Sulik – referent w dziale wymiaru podatków

Zygmunt Zawadzki – egzekutorHenryk Zmarzlik referent w dziale wymiaru podatków

Józef Ambroziewicz – egzekutor

Czesław Arkuszewski – egzekutor

Stanisław Błach – egzekutor28

Przypisy

- Tak jak na terenie Rzeszy Niemieckiej, tak i na terenach wcielonych i w Generalnym Gubernatorstwie, istotnym pozafiskalnym aspektem niemieckiej polityki podatkowej była troska o liczebność własnego narodu i obawa przed rzekomo silniejszą rozrodczością narodów słowiańskich. Wobec ludności niemieckiej stosowano podatkowe instrumenty pronatalistyczne. Tymczasem praktykowana przez okupanta dyskryminacja podatkowa wobec ludności polskiej miała u swego podłoża zamysł ewidentnie depopulacyjny. Ludność polska została pozbawiona dostępu do zniżek stawki podatku dochodowego z racji posiadania dzieci. Karol Ostrowski, Hitlerowska polityka podatkowa w Generalnym Gubernatorstwie. Warszawa 1977, s. 52.

- Ustawa z dnia 11 sierpnia 1923 r. o tymczasowem uregulowaniu finansów komunalnych. Dz.U. 1923 nr 94 poz. 747 w brzmieniu z dnia 26 czerwca 1936 r. Dz.U. 1936 nr 62 poz. 454 (Obwieszczenie Ministra Spraw Wewnętrznych w sprawie ogłoszenia jednolitego tekstu ustawy).

- §4 Dekretu Führera i Kanclerza Rzeszy dla okupowanych obszarów polskich z dnia 12.10.1939 r.; Klemens Rogge, kierownik działu podatków od posiadania i obrotu w Wydziale Finansów GG twierdził, że dla zapewnienia natychmiastowych i skutecznych wpływów podatkowych należało oprzeć się najpierw na polskim ustawodawstwie i stopniowo wprowadzać w nim zmiany, uwzględniające napływ Niemców. Karol Ostrowski, Hitlerowska polityka …, s. 22; Rozporządzenie o prawie podatkowym i administracji podatkowej z dnia 17 listopada 1939 r. (Verordnung über Steuerrecht und Steuerverwaltung), Dz. Rozp. GG, 1939 nr 8 s. 60.

- Podatek konsumpcyjny od cukru wynosił 55 zł za każde 100 kg cukru. Rozporządzenie o zmianie przepisów podatkowych od cukru z dnia 18 stycznia 1940 r. (Verordnung über die Änderung der Zuckersteuervorschriften). Dz. Rozp. GG 1940 cz. I nr 2 s. 5.

- Podobnie, w sposób uprzywilejowany traktowano duże gospodarstwa rolne przy poborze obowiązującego od 1942 r. dodatku wojennego (Kriegszuschlag) do podatku gruntowego. Zwolnione ze świadczenia tego dodatku były gospodarstwa wielkiej własności rolnej, Liegenschaften i gospodarstwa prowadzone przez Niemców; Rozporządzenie o pobieraniu dodatku wojennego do podatku gruntowego z dnia 16 kwietnia 1942 r. (Verordnung über die Erhebung eines Kriegszuschlags zur Grundsteuer). Dz. Rozp. GG 1942 nr 31 s. 202.

- Jürgen Kilian, Krieg auf Kosten anderer. Das Reichsfinanzministerium der Finanzen und die wirtschaftliche Mobilisierung Europas für Hitlers Krieg. Berlin/Boston 2017, s. 167-168.

- Raport O. Geigenmüllera z 21.5.1941 r. do kierownika Wydziału Głównego Finansów w Krakowie, Alfreda Spindlera. AAN 111/1020/3, k. 333-336.

- Pobrane podatki w dystrykcie wyniosły w styczniu 1940 6,8, mln zł, a w styczniu 1941 r. – 16,1 mln zł. Sprawozdanie z dwuletniej działalności wydziałów Urzędu Gubernatora Dystryktu Radom (lata 1940 i 1941). APR 209/38, k. 46.

- Rozporządzenie o pobieraniu daniny od mieszkańców z dnia 27 czerwca 1940 r. (Verordnung über die Erhebung der Einwohnerabgabe). Dz. Rozp. GG 1940 cz. I nr 44 s. 211; Obwieszczenie o nowym brzmieniu rozporządzenia o pobieraniu daniny od mieszkańców z dnia 6 grudnia 1941 r. (Bekanntmachung der neuen Fassung der Verordnung über die Erhebung einer Einwohnerabgabe). Dz. Rozp. GG, 1941 nr 119 s. 721; W kwietniu 1942 r. wprowadzono 200%-owy dodatek wojenny do daniny. Rozporządzenie o pobieraniu dodatku wojennego do daniny od mieszkańców i celem zmiany rozporządzenia o pobieraniu daniny od mieszkańców z dnia 16 kwietnia 1942 r. (Verordnung über die Erhebung eines Kriegszuschlag zur Einwohnerabgabe und zur Änderung der Verordnung über Erhebung der Einwohnerabgabe). Dz. Rozp. GG 1942 nr 31 s. 202.

- APKi, Zespół 2124 (Urząd Skarbowy w Busku), k. 224.

- Rozporządzenie o zmianie polskiego prawa podatku dochodowego z dnia 22 lutego 1940 r. (Verordnung über die Änderung des polnischen Einkommensteuerrechts). Dz. Rozp. GG 1940 cz. I nr 14 s. 73; Rozporządzenie o podatku od wynagrodzeń z dnia 16 kwietnia 1942 r. (Verordnung über Lohnsteuer). Dz. Rozp. GG 1942 nr 31 s. 189; Rozporządzenie o podatku dochodowym dla Niemców z dnia 29 czerwca 1943 r. (Einkommensteuerverordnung für Deutsche). Dz. Rozp. GG 1943 nr 57 s. 323.

- Rozporządzenie o podatku przemysłowym z dnia 10 marca 1942 r. (Gewerbesteuerverordnung). Dz. Rozp. GG 1942 nr 26 s. 157.

- Biuletyn Głównej Komisji Badania Zbrodni Niemieckich. Warszawa 1946, Tom I, s. 179; Czesław Łuczak, Polityka ludnościowa i ekonomiczna hitlerowskich Niemiec w okupowanej Polsce, Poznań 1979, s. 387.

- Andrzej Dmitrzak, Hitlerowskie kontrybucje w okupowanej Polsce 1939-1945. Poznań, 1983, s. 15.

- AIPN GK 639/26, k. 29-30, 36, 42, korespondencja starosty buskiego z wójtami gmin; AIPN GK 179/117, k. 80, Protokół z przesłuchania Józefa Dach w charakterze świadka w dniu 27 marca 1947 r. w Pacanowie przez Członka Okręgowej Komisji Badania Zbrodni Niemieckich w Radomiu Ekspozytura przy Sądzie Grodzkim w Stopnicy, sędziego A. Stanulę.

- AIPN GK 179/103, k. 50-51, Protokół z przesłuchania Jana Adamczyka w charakterze świadka w dniu 10 czerwca 1947 r. przez Członka Okręgowej Komisji Badania Zbrodni Niemieckich w Radomiu Ekspozytura przy Sądzie Grodzkim w Pińczowie, sędziego M. Gallewicza.

- Nie spełnił się niemiecki zamysł psucia moralnego ludności polskiej poprzez objęte monopolem gry losowe. Oczekiwanie te spełniły się jedynie wśród i tak już zdeprawowanych indywiduów z wąskiego marginesu społeczeństwa, uczęszczających do kasyna gry w Warszawie. Niemcom zabroniono wstępu do kasyna.

- Niemiecki personel Wydziału Głównego Finansów składał się z urzędników przybyłych z Wehrmachtem we wrześniu 1939 r. i z urzędników oddelegowanych później przez Ministerstwo Finansów Rzeszy. Kierownikami wydziału byli Alfred Spindler (do grudnia 1941 r.), następnie przysłany z Wiednia Hermann Senkowsky (styczeń 1942 – styczeń 1945). Senkowsky odnosił się do ludności polskiej wrogo i cynicznie. To głównie za jego sprawą nastąpił z początkiem 1942 r. ostry zwrot antypolski w polityce podatkowej GG. Karol Ostrowski, Hitlerowska polityka …, s. 31.

- Tadeusz Kłosiński, Polityka przemysłowa okupanta w Generalnym Gubernatorstwie. Poznań 1947, s. 68-82; Czesław Łuczak, Polityka ludnościowa i ekonomiczna hitlerowskich Niemiec w okupowanej Polsce, Poznań 1979, s. 60, 379; W Dystrykcie Radomskim inspektorami finansowymi poza powiatem buskim byli: dr Rüdisch (Kielce, Końskie), Margraf (Ostrowiec, Opatów, Wierzbnik, Sandomierz, Starachowice), dr Wilhelm Kaiser (Piotrków, Tomaszów Maz., Rawa Maz., Opoczno), Helmut Pauli (Radom, Kozienice), Krumm (Częstochowa, Radomsko). APR 209/37, k. 26.

- Wprawdzie w rozdzielnikach korespondencji inspektora finansowego O. Geigenmüllera jeszcze w roku 1941 wymienia się Urząd Skarbowy w Pińczowie, to nie zachowały się żadne dokumenty potwierdzające jego działalność. W opisie zespołu akt nr 2313 w Archiwum Państwowym w Kielcach “Urząd Skarbowy w Pińczowie”, akt obejmujących okres międzywojenny i lata po 1945 r., zawarta jest informacja, że w okresie okupacji “całokształt spraw skarbowych i podatkowych na omawianym terenie załatwiał Urząd Skarbowy w Busku (Steueramt in Busko)”.

- Więcej o urzędnikach O. Geigenmüller, Erich Brüning i Rudolf Hambusch – patrz rozdział “Poszczególni urzędnicy niemieccy”.

- Niem.: landwirtschaftliche Umlage.

- Karty rejestracyjne wydawane były na podstawie przepisów ustawy z dnia 25 kwietnia 1938 r. o opłatach rejestracyjnych od przedsiębiorstw i zajęć. Dz.U.1938 nr 34 poz. 293.

- Rozporządzenie w sprawie jednolitego uregulowania podatku od psów w Generalnym Gubernatorstwie z dnia 20 lutego 1941 r. (Verordnung über die einheitliche Regelung der Hundesteuer im Generalgouvernement). Dz. Rozp. GG 1941 nr 14 s. 63; Podania A. Lebiediewa i H. Pokornego do starosty z marca 1941 r. AIPN GK 639/61, k. 28 i 38.

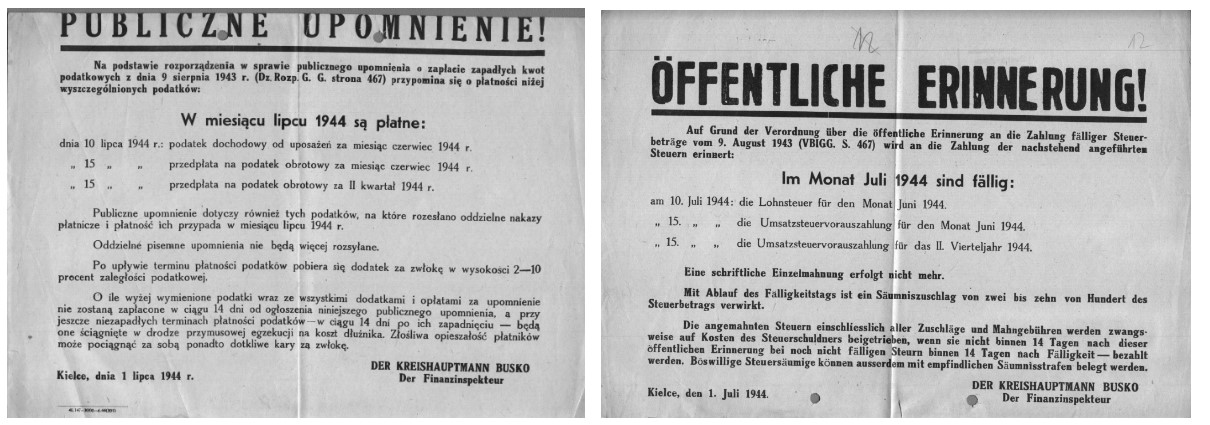

- Publiczne upomnienia stosowano podobnie jak w Rzeszy – celem zmniejszenia wydatków na porta pocztowe. Upomnienia miały ten sam walor prawny, co indywidualne pisma doręczane podatnikom. AIPN GK 639/86, k. 12; Tadeusz Kłosiński, Polityka przemysłowa …, s. 70.

- APR 209/188, k. 9-18.

- Treść deklaracji: “Zobowiązuję się moje obowiązki służbowe w posłuszeństwie wobec niemieckiej administracji wiernie i sumiennie wypełniać. Złożoną wobec byłego polskiego państwa lub jego organów lub wobec którejkolwiek politycznej organizacji przysięgą wierności albo przysięgą służbową lub odpowiednim zobowiązaniem służbowym nie uważam się związanym”. Więcej o “lojalności” wobec niemieckiego pracodawcy i o podpisywaniu stosownych deklaracji patrz rozdział “Polacy w administracji powiatu buskiego”.

- APKi 2124 Urząd Skarbowy w Busku, sygnatury 1, 2, 3, 4, 6, 7 i 8.